Series: Phân tích Báo cáo tài chính

Phân tích tài chính - from zero to hero

Part 1: Profit and Loss (P&L) – trong đó có những gì?

Có lần tôi được đề nghị coach cho một khách hàng là VP của một tập đoàn đa quốc gia về Tài Chính. Tôi hỏi anh đã biết những gì và mong muốn biết thêm gì về Tài chính và từ khóa đầu tiên anh nói với tôi là "Báo cáo tài chính".

Anh khách hàng của tôi đi lên từ background về hành chính nhân sự và quản trị chung, hoàn toàn tay trắng về Finance, nên tôi phải nghĩ khá lâu để tìm ra cách tiếp cận nào đó mà một người không học về kế toán cũng có thể hiểu được BCTC. Và hướng tiếp cận của tôi là dùng hình ảnh thay vì các con số hay các khái niệm chuyên ngành vốn dĩ cũng không dễ hiểu cho dân ngoại đạo. Và hóa ra, đây lại là cách rất hữu ích không chỉ cho người trái ngành, mà cả những bạn đang làm tài chính nhưng không có nền tảng kế toán – kiểm toán vững chắc.

Do vậy tôi sẽ chia sẻ chuỗi bài viết này, mong là nó giúp các bạn quan tâm tới MA có thể rút ngắn quãng đường để nhanh chóng nắm bắt được tổng quan về bức tranh Tài chính Doanh nghiệp nói chung.

Vì các bài viết này được hướng tới dân không chuyên về kế toán, do vậy các bạn đôi khi sẽ thấy cách tiếp cận của tôi không được “chính thống giáo” cho lắm. Hãy relax & enjoy nhé.

P&L là gì?

Từ chị bán rau...

Hãy bắt đầu từ hình ảnh quen thuộc: một chị bán rau.

3h sáng, chị đến chợ đầu mối, chất đầy rau củ lên xe, rồi mang đến khu chợ dân sinh quen thuộc. Suốt một ngày bán hàng chị ấy luôn tay luôn chân tất bật cười, nói, bán hàng, thu tiền, dọn dẹp lại sạp hàng. Thao tác cuối cùng trong ngày sẽ là cộng sổ tính “thu – chi”. Nếu thu lớn hơn chi, thì hôm đó chị ấy sẽ có LÃI, số tiền dôi ra chính là thứ giúp con chị ấy có cơm ăn, áo mặc hàng ngày và được tới trường. Nhưng đã là làm ăn thì sẽ có những ngày đẹp trời và ngày xấu trời, những ngày mà thu không đủ bù chi, rau không bán hết cuối ngày phải bỏ, và nếu tổng thu không bù nổi chi thì ngày hôm đó chị bán rau đành chịu LỖ.

Câu chuyện của chị bán rau giải thích cho một công thức đơn giản trong kinh doanh:

Lãi/Lỗ = Thu – Chi hay nói một cách có học hành hơn thì là DOANH THU – CHI PHÍ

Xin đảm bảo là 99% các công ty trên đời hàng ngày hàng giờ sẽ đều phải nghĩ về Lãi/Lỗ vì nó là sứ mệnh cuối cùng mà mọi công ty được sinh ra**: TÌM KIẾM LỢI NHUẬN**.

...đến start-up tỷ đô

Bạn có thể phản biện rằng nhiều start-up công nghệ gọi vốn hàng tỷ đô trong khi vẫn đang lỗ.

Đúng – nhưng họ không từ bỏ mục tiêu lợi nhuận, mà chỉ đặt nó ở tương lai. Ví dụ, Amazon đã trải qua 9 năm lỗ liên tiếp từ khi thành lập (1994) cho tới khi họ có được năm đầu tiên có lãi vào 2003, và trong suốt giai đoạn 10 năm từ 2014 tới 2023 thì Amazon chỉ lỗ duy nhất năm 2022 do đầu tư vào hãng xe điện hạng sang Rivian.

Đó là điều mà mọi start-up luôn hứa với các nhà đầu tư: “Xin hãy tin em, rồi em sẽ có lãi trong TƯƠNG LAI!”. – nghe cũng lấp lánh như lời tỏ tình “Anh sẽ yêu em suốt đời!”, các bạn tự hiểu nhé.

Doanh thu thì dễ thấy – Chi phí mới là điều đáng sợ

Quay lại các doanh nghiệp thông thường

Trong khi hiểu rằng mọi công ty trên đời đều đi tìm công thức kinh doanh để làm sao với mỗi đồng DOANH THU kiếm được thì công ty sẽ bỏ ra CHI PHÍ ít hơn 1 đồng, thì về mặt tài chính lại cần phải chia nhỏ hơn chữ “CHI PHÍ” để trả lời câu hỏi “HOW?”.

Ai trước khi làm kinh doanh cũng có cảm giác kiếm tiền rất dễ khi nhìn vào business của người khác cho tới khi họ thực sự được nhìn vào bảng lãi lỗ của người ta, vì sao vậy? Đơn giản là doanh thu là thứ dễ thấy, cứ có khách bước ra bước vào cửa hàng là mình mặc định người ta sắp kiếm được cả gia tài, nhưng các khoản chi phí đằng sau để vận hành một business thì sao?

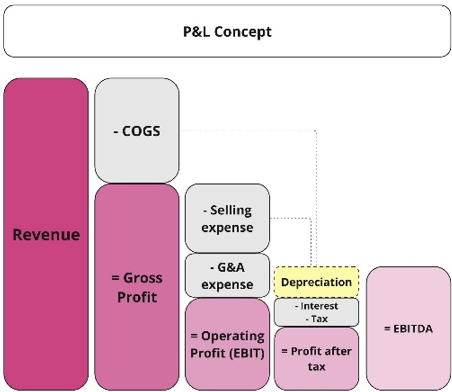

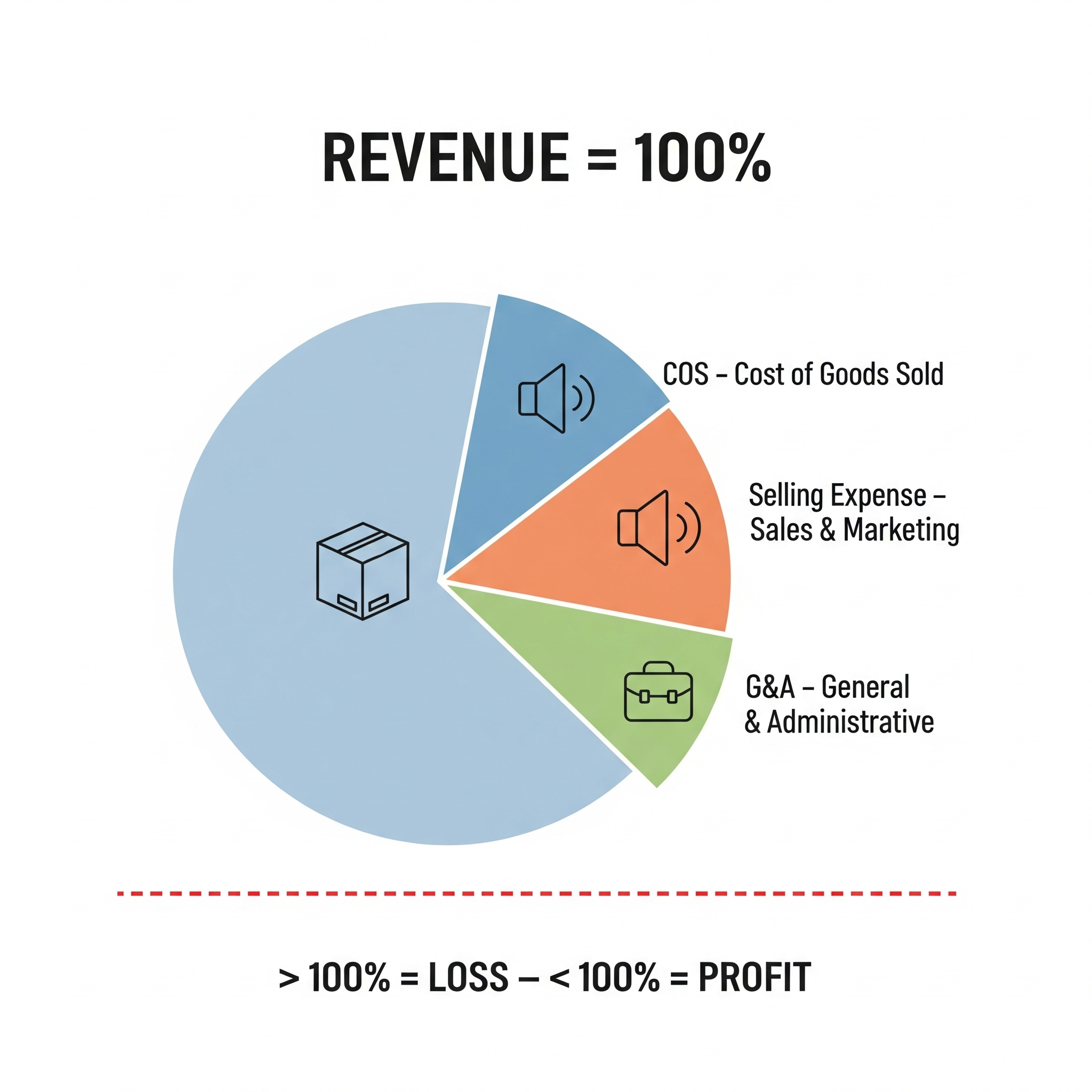

Để hiểu được cấu trúc tạo nên các luồng THU / CHI của một business chúng ta sẽ lấy Doanh thu làm mốc 100%, sau đó mọi loại CHI PHÍ sẽ được đánh giá xem nó gặm mất của ta bao nhiêu %. Nếu cuối ngày tổng các loại chi phí cộng lại vượt quá 100% Doanh thu thì nghĩa là bạn Lỗ, nhỏ hơn thì bạn lãi.

(1) COS – Giá vốn hàng bán

Bất cứ sản phẩm dịch vụ nào đem bán cho khách hàng cũng đều có Content - nội dung, và bạn phải trả tiền cho nó. Bạn mở shop bán quần áo thì “content” của bạn là hàng ngàn bộ quần áo bạn nhập từ nhà sản xuất. Bạn mở quán cà phê thì “content” là ly cà phê thơm phức đặt trong bộ ly tách chỉn chu được một em phục vụ mang tới còn việc của bạn chỉ là trả tiền và chill thôi. Và business owner trước tiên phải trả tiền để có được các “content” này.

(2) Selling Expense – Chi phí bán hàng

Cho dù bạn đã có sản phẩm với Content tốt rồi thì hàng của bạn cũng không tự mọc chân mà chạy tới chỗ KH được, trong kinh doanh thì hiếm có chuyện “hữu xạ tự nhiên hương”. Những người làm trong mảng sales & marketing là những người thấm thía nhất chuyện này.

Ngay cả một chi bán rau cũng phải chi tiền để thuê được một sạp ở chợ và hàng tháng phải trả tiền cho nó – đó là chi phí bán hàng

Một bạn chủ quán cà phê phải trả tiền các KOL tới review trải nghiệm tại quán rồi đẩy lên các kênh media để nhiều khách hàng biết tới – đó là chi phí brand marketing

Một chủ shop quần áo vào mỗi dịp double day đều phải discount sản phẩm của mình để hấp dẫn người mua click vào và mua hàng – đó là chi phí trade marketing

Tùy thuộc vào việc bạn bán hàng cho đối tượng khách nào (B2B hay B2C), kênh nào (online hay offline), phân khúc nào (premium hay mass), cách bán hàng nào (đi thuyết phục trực tiếp từng khách hàng hay list ra và để khách hàng tự vào chọn) thì bạn sẽ phải chi đủ các thể loại chi phí sales & marketing với các cấu trúc rất khác nhau.

(3) G&A – Chi phí quản lý doanh nghiệp

Các khối sales & marketing nói trên thường là mặt trận tiền tuyến của công ty (khối Front). Và tương tự như trong một trận đánh, tiền tuyến muốn chiến đấu được thì phải có hậu phương lo đồ ăn, đạn dược, tìm kiếm thông tin lên kế hoạch tác chiến, quản lý quân số thậm chí là chăm lo cả đời sống tinh thần. Cũng giống như hàng hóa không tự nhiên mọc chân để chạy đến khách hàng được thì khối Front cũng không thể cứ thế mà dễ dàng kiếm tiền nếu không có cả một ê kíp phía sau lo tất cả các công tác vận hành (MID) và hậu cần phía sau (BACK). Và những chi phí này hình thành nên hạng mục chi phí G&A, phổ biến nhất chung ta thường thấy như:

- Mua bán hàng hóa, nguyên liệu điều phối kho bãi vận chuyển: SUPPLY CHAIN

- Hạch toán số liệu và lên các báo cáo tiền nong: ACCOUNTING & FINANCE

- Tuyển dụng và chăm sóc toàn bộ công nhân viên của cty: HR

- Lo các công việc giấy tờ hành chính, giấy tờ thủ tục pháp lý: ADMIN & LEGAL

- Lên chiến lược, quản lý và điều hành chung: BOD

Và có thể còn rất nhiều các chức năng hậu cần khác tùy vào quy mô và tính chất mỗi công ty, nhưng nhìn chung sẽ là rất nhiều CHI PHÍ

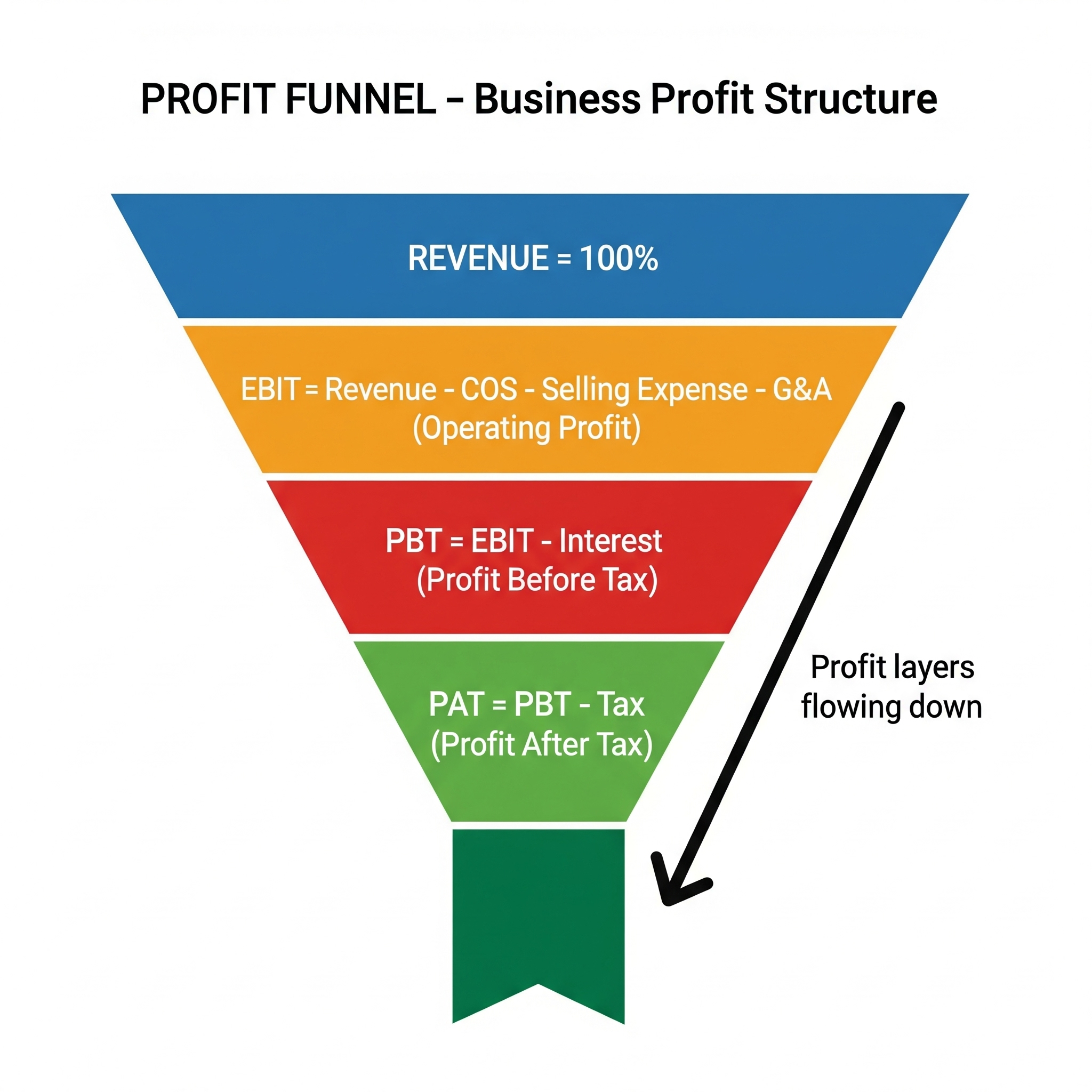

Các tầng lợi nhuận

** Tầng 1: EBIT – Lợi nhuận hoạt động -** Operating profit

Ba loại chi phí nói trên về cơ bản chính là cốt lõi để mọi công ty có thể vận hành kinh doanh được rồi, do vậy nếu xuất phát từ DOANH THU (100%) thì sau khi trừ đi 3 loại chi phí này, cái chúng ta thu được sẽ chính là Operating profit – Lợi nhuận hoạt động của một công ty. Nói nôm na thì đây là lợi nhuận chính mà mọi doanh nghiệp đều nhắm vào về lâu về dài và cũng là mục tiêu tập trung lớn nhất của dân làm quản trị và vận hành bao gồm đội MA.

Operating profit = Revenue – (1) COS – (2) Selling expense – (3) G&A

Nếu nhìn trên BCTC thì còn có thể gọi Operating profit với 1 tên gọi khác chuyên môn hơn đó là EBIT. Vì EBIT là từ viết tắt của Earning before Interest and Tax, nếu thống kê các khoản thu chi của toàn bộ doanh nghiệp thì tới chặng này chỉ còn 2 khoản chi mà chúng ta chưa xét đến là “Interest – Lãi vay” và “Tax – Thuế TNDN”.

Tuy nhiên xét ở góc độ làm quản trị vận hành kinh doanh thì thường đây lại không phải là vấn đề mà dân MA quan tâm hàng ngày. Lý do là INTEREST không phải công ty nào cũng có, nó chỉ tồn tại nếu công ty bạn có đi vay tiền từ ngân hàng hay các trái chủ để kinh doanh thôi. Có những công ty tôi đã từng làm như chuỗi nhà hàng GG thì họ vận hành gần như 100% bằng vốn tự có. Còn TAX lại là câu chuyện khá là “vĩ mô” và rất chuyên sâu về các quy định và luật lệ từ phía nhà nước nên thường sẽ do đội Tax hoặc Financial Accounting lo liệu.

Anyway thì chúng ta cũng nhận thức được rằng còn tồn tại 2 tầng lợi nhuận nữa mà nếu sau này bạn đi lên tiếp trên con đường sự nghiệp và nắm các vai trò quản trị bao quát toàn doanh nghiệp (như là CFO chẳng hạn) thì cuối cùng việc cũng đến tay bạn thôi.

Tầng 2: PBT – Lợi nhuận trước thuế

Khi bạn trừ thêm lãi vay, bạn đến tầng này. Công ty không vay nợ thì PBT = EBIT.

Tầng 3: PAT – Lợi nhuận sau thuế

Trừ tiếp thuế thu nhập doanh nghiệp, ta đến PAT – khoản lợi nhuận cuối cùng còn lại để chia cổ tức, tái đầu tư, hoặc “làm vốn” cho năm sau.

Một ví dụ P&L thực tế: Quán cà phê nhỏ xinh

Tôi gõ bài này khi đang ngồi trong một quán cà phê khá là dễ thương nên tôi ngay lập tức sẽ hình dung ra P&L của quán như thế này này:

Doanh thu: ngày bán 50 ly x giá 60K = 3 triệu x 30 ngày = 90 triệu / tháng

(1) COS (Giá vốn hàng bán) : nguyên liệu chế đồ uống tầm 20% = 18 triệu tháng

(2a) Selling expenses (Chi phí bán hàng):

Lương 4 bạn nhân viên gồm quản lý (30 triệu / tháng) + tiền thuê mặt bằng (20 triệu /tháng) + tiền điện nước (5 triệu/tháng) + khấu hao quán (10 triệu/tháng) = 65 triệu(2b) Marketing expense: tôi đoán là quán sẽ không làm marketing gì đáng kể = 0

G&A: Bạn chủ quán ngồi ôm laptop màu hồng phía xa xa kia có lẽ sẽ tự làm hết các công việc quản lý, sổ sách mua bán, nếu phải trả lương cho 1 công việc full time như vậy tôi đoán là 15 triệu / tháng

Lãi / lỗ:

Nếu tính hết các chi phí vào thì có lẽ quán sẽ lỗ 8tr / tháng,

Tuy nhiên bạn chủ quán đang tự trả lương cho mình nên nếu bạn ấy giả vờ quên đi phần đó thì quán đang “lãi” được 7 triệu / tháng – và đó là cách nhiều người an ủi mình khi khởi nghiệp.

KẾT

P&L là công cụ kể chuyện bằng số liệu của một doanh nghiệp. Dù bạn là nhân viên mới vào nghề, hay người chuyển ngành sang tài chính, thì hiểu được cấu trúc P&L sẽ giúp bạn nhìn rõ dòng tiền đang vận động trong từng hành động kinh doanh.

Chờ phần tiếp theo

Phần 2 – P&L chi tiết: Bao nhiêu % cho giá vốn, bao nhiêu % cho marketing là hợp lý?